央行帮你“修复”征信记录央行出了个新政策,帮你“修复”征信记录。

新年伊始,有不少人发现,自己个人征信报告里的贷款逾期记录减少了,有些甚至直接归零。据了解,这一变化源于中国人民银行近期出台的“一次性信用修复政策”。

如果你在2020年到2025年期间,有不超过1万块钱的小额逾期,只要在2026年3月31日之前把钱还清,这条逾期记录就会从你的征信报告里消失。

为支持信用受损但积极还款的个人高效便捷重塑信用,助力经济持续回升向好,中国人民银行近期发布通知——2020年到2025年期间,单笔不超1万元的个人逾期信息,个人在2026年3月31日前还清的,将不予展示逾期信息。

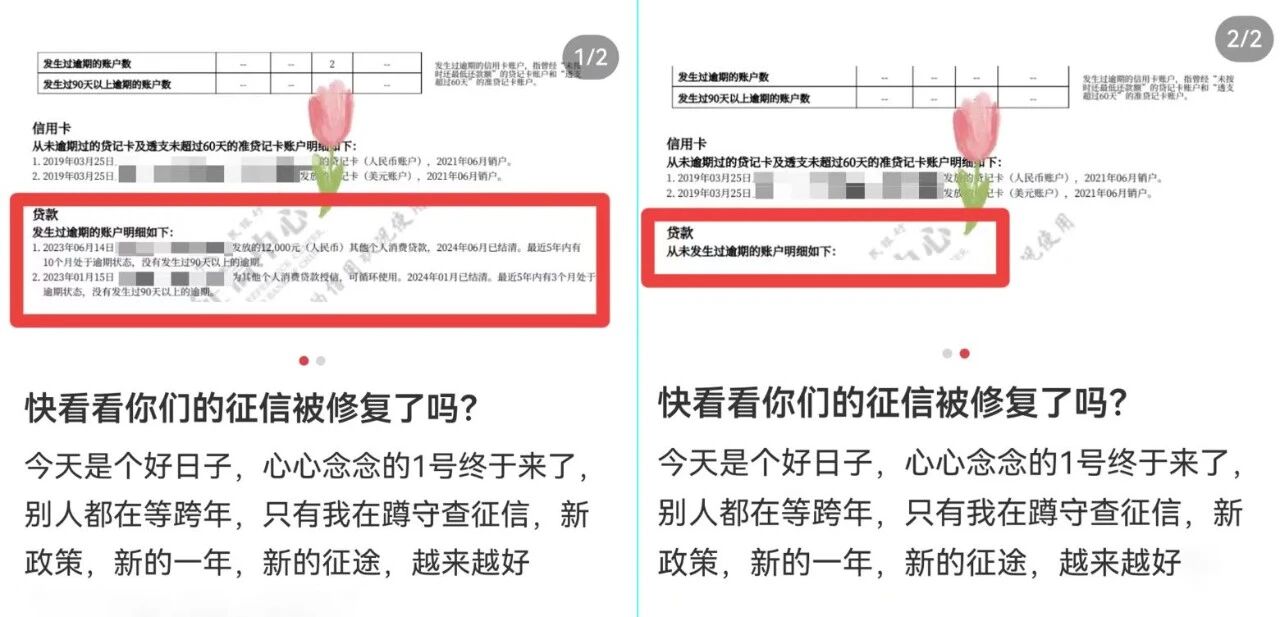

随着征信修复新政进入实施阶段,越来越多用户通过实际操作验证了政策实效。有用户在社交平台分享,自己的征信报告已完成“更新”,此前显示存在逾期记录的账户数从2个变成为0。河南也有用户查询征信后发帖,直言“第一批征信更新的人里有我”。

△网友晒出的征信报告截图(来自人民日报微信公众号)

适用对象限定于个人在央行征信系统中展示的信贷逾期信息;

适用时间区间要求逾期信息产生于2020年1月1日至2025年12月31日期间,2026年新产生的逾期信息不包括在内;

适用金额为单笔逾期金额不超过1万元;

适用前提是个人在2026年3月31日(含)前足额偿还逾期债务。

北京银行行长戴炜进行了举例说明:以每月10日还款1000元的等额本息贷款为例,若截至2025年12月31日,尚有2000元的逾期欠款,则借款人需要在2026年的1月10日前同时结清往期的欠款2000元,以及当月的应还款1000元,合计3000元。

然而,实践中还要具体考虑借款利息、逾期罚息等其他费用因素,最终确定应该偿还的金额。

“这个政策对现在信用管理体系的原则没有任何更改,信用记录只是不可见了,不是消失了,它的底层数据还是存在的。对那些大额拖欠贷款的人,不改变现有管理方法。”

在政策实施后,个人信用报告中的还款状态将由逾期标识调整为正常标识。

个人于2025年11月30日(含)前足额偿还逾期债务的金融信用信息基础数据库,自2026年1月1日起不予展示相关逾期信息;

个人于2025年12月1日至2026年3月31日(含)之间足额偿还逾期债务的,金融信用信息基础数据库,于次月月底前不予展示相关逾期信息。

对外经济贸易大学国际经贸学院副教授袁宇菲解释,征信不良记录不予展示,并不是打破刚性框架,修复的前提是要积极完成还款义务。

一次性信用修复政策实行免申即享,个人无需申请和操作,符合条件的由系统自动处理且不收取任何费用,不需要第三方代理,谨防上当受骗。作为一次性信用修复政策的配套福利,人民银行还增加了个人信用报告免费查询的机会,让大家能够及时核对逾期记录,确认修复进度。

特别要注意以下3点:

1. 不用申请,还清钱系统会自动帮你清理。

2. 还得越早,记录消失得越早。比如你在2025年11月底前还清,2026年1月1日记录就没了。

3. 完全免费!任何说要收费帮你操作的都是骗子。

温德江律师提示:在一定期限内,积极履行义务、纠正错误,信用可以修复。这将激励个人主动偿还欠款、处理历史遗留的信用问题,但还是要注意“一次性信用修复≠征信洗白”。

温德江 律师

辽宁拓华律师事务所

业务领域:婚姻家事、民间借贷、刑事辩护,从业3年

— 小喇叭 —

↑↑↑点击图片进入专栏↑↑↑

《遇事不要慌》普法版-50节人生法律避坑指南开始更新了!

购买本专栏的用户可获得「法律求助」一次(原价9.9元)。

— 大律帮提示 —

遇事不要慌,来找大律帮。如果您有法律方面的问题,请私信我们。

— 大律帮推荐 —

【1V1法律咨询99元送大律帮VIP服务】如果您有法律方面的问题,请立即咨询我们,由专业律师为你分析调节、取证认定。